电子偶像自杀背后的隐忧,高增长背后的不确定性与锦江航运运力扩张风险分析

专注于亚洲区域航线的锦江航运(601083.SH)业绩继续强势。经初步测算,公司前三季度预计归母净利润11.7亿元至12.0亿元,同比增长62.72%至66.89%;扣非净利润11.525亿元至11.825亿元,同比增长68.62%至73.01%。

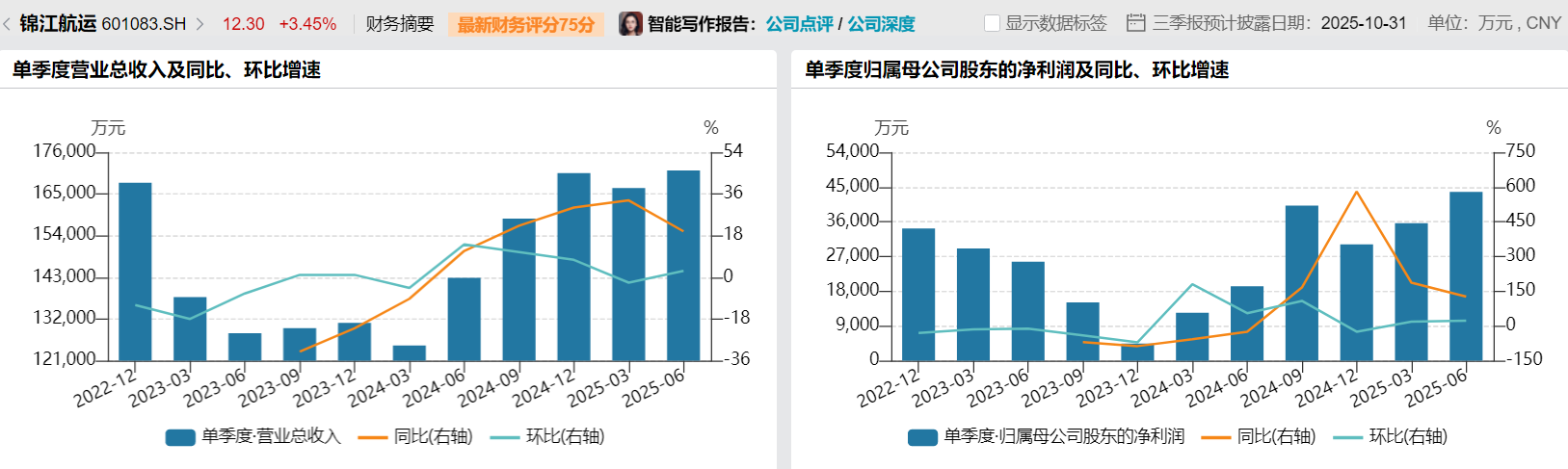

界面新闻记者发现,锦江航运今年前三季度赚取的利润已接近去年全年的1.7倍。不过,在资本市场,比同比数据更牵动人心的,是环比趋势。如果将前三季度关键财务数据与上半年对比,一个不同的故事线索开始浮现。

增速放缓

锦江航运前三季度归母净利润预计11.7亿-12亿元,同比增长62.72%-66.89%。结合上半年归属于上市公司股东的净利润为7.95亿元计算,公司三季度单季预计归母净利润为3.76亿元至4.06亿元。环比看,相较于上半年平均每季度约3.9亿元的盈利水平,三季度单季的利润保持稳定。

WIND数据显示,从去年开始,锦江航运单季度增速维持着高增长,今年一季度以来增速逐渐放缓。不过,相对稳定的利润数据,也代表了公司增长动能并非昙花一现,而是具备较强的持续性和韧性。

“环比来看,相较于第二季度,第三季度的盈利增速可能略有放缓。”交运分析师林宇凡对界面新闻记者表示,“这背后有季节性、全球局势不确定性因素,也可能暗示着运价高位波动的压力开始显现。”

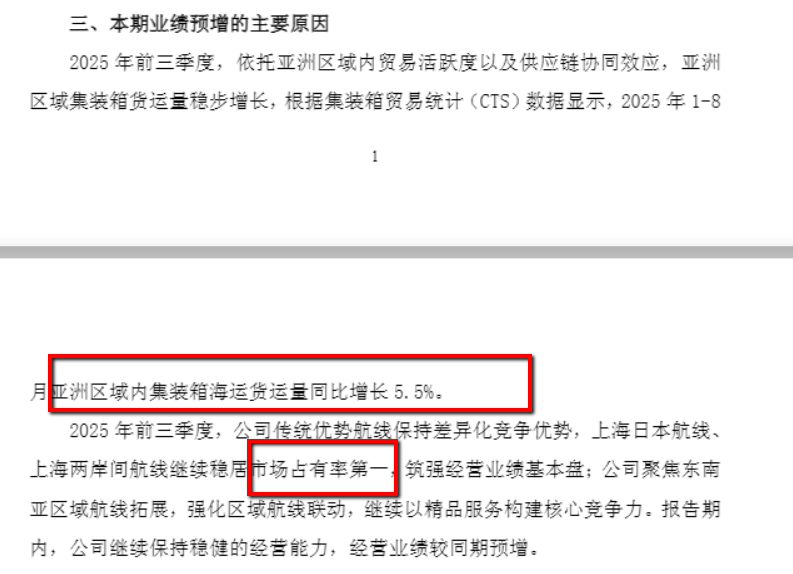

锦江航运披露,1-8月亚洲区域内集装箱海运货运量增长5.5%。对于主营亚洲区域路线的锦江航运来说,前三季度能取得68%的净利增速表现可以说是一个比较乐观的数据。一位不愿具名的行业专家“老船长”对界面新闻记者指出了另一个关键:“关键要看量价拆分。1-8月亚洲区域内集装箱海运货运量增长5.5%,这说明需求基本盘是稳固的。公司增长动能远超行业平均增速,这更多是来自于其‘精品航线’战略带来的溢价能力和东南亚新航线的增量贡献。在上海-日本、上海-两岸航线市占率第一的背景下,它拥有定价话语权和客户忠诚度。”

这样看来,锦江航运第三季度的利润增速环比放缓并非拐点。

未来的不确定性

锦江航运因为更灵活、更具韧性的亚洲区域内贸易,业绩有所保障。但变数或已显现。

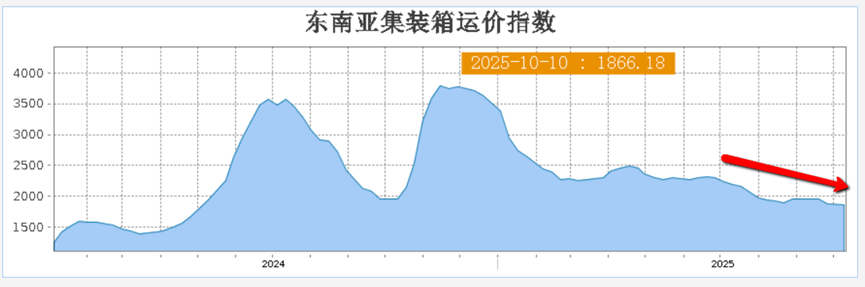

交运行业资深投资人严宽对界面新闻记者表示:“2024年东南亚运价因远洋运力分流上涨,但 2025 年三季度已有12% 的远洋船舶回归区域市场,直接冲击运价。” 上海航运交易所数据显示,锦江航运重仓的东南亚航线运价指数(CCFI-Southeast Asia)三季度环比下跌 9.3%。

同时,亚洲区域内航线的丰厚利润,必然吸引更多竞争者加入,或导致现有对手采取更激进的价格策略,市场竞争正在加剧。锦江航运未来业绩走向将很大程度上受上述因素影响。

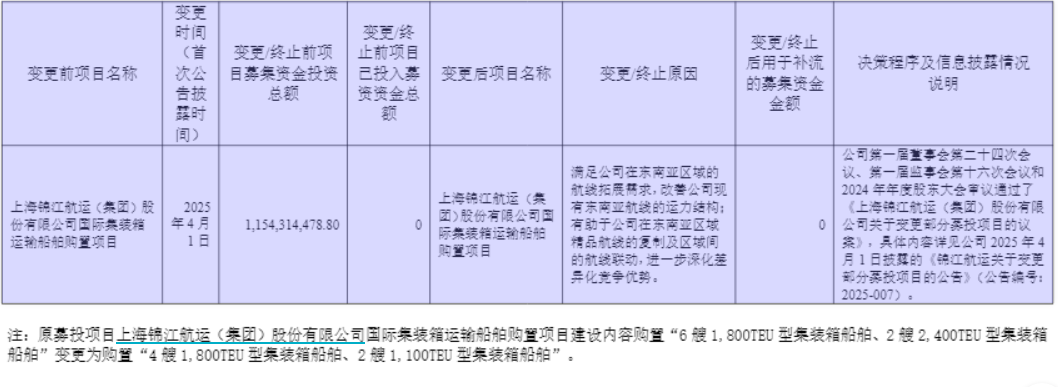

锦江航运此前半年报中有一项数据值得投资者注意。公司斥资11.54亿元购置6艘新船(4艘 1800TEU+2艘 1100TEU),看似精准匹配东南亚需求,但船舶交付周期长达14个月。亚洲咨询公司Linerlytica的预测,到2030年集运市场将面临供需失衡。值得注意的是,公司原募投项目计划购置的是“6艘1,800TEU型集装箱船舶、2艘2,400TEU型集装箱船舶”,或许是意识到了实际需求端因素,该项目变更至“4艘1,800TEU型集装箱船舶、2艘1,100TEU型集装箱船舶”。1800TEU和1100TEU属于船型灵活,吃水浅的船型,锦江航运在数量和体量上都进行了删减。

“集装箱船订单量已达到创纪录的1040万TEU,占现有船队的31.7%,为2010年以来的最高水平。”Linerlytica警告称:“上一次订单占现有船队的比例在2004-2009年间超过这一水平时,花了10年才解决运力供应过剩。”

Linerlytica指出,“集装箱船队的增长将继续超过需求增长,预计运力供应过剩将持续到2029年。” 根据航运咨询机构的数据,未来一两年内,1800TEU至3000TEU这一区间的船舶交付量将迎来一个高峰。集装箱航运是典型的强周期行业。当前,全球宏观经济面临逆风,欧美需求疲软已导致主干航线运价大幅回调,未来这部分过剩运力可能逐渐溢出到区域航线市场寻求出路,将加剧区域航线的竞争压力,或许会影响到锦江航运所处区域的竞争格局。当所有玩家都在同一赛道加速时,市场能否消化所有的新增运力,要打一个问号。

11.54亿元的购置是一笔巨大资本开支,尽管锦江航运目前现金流充沛,但巨额投资将拉低投资回报率,并增加未来的固定资产折旧。如果运力过剩导致运价战,新船带来的收入增长可能无法覆盖其资本成本和运营成本,使得这笔投资从 “优质资产” 转变为 “财务负担”。